De term derdengeldenrekening heb je misschien wel eens voorbij zien komen. Maar, weet je nu eigenlijk precies het verschil tussen een derdengeldenrekening en een gewone rekening. Een groot verschil is dat het geld op een derdengeldenrekening niet is van de eigenaar van de rekening. Een derdengeldenrekening is er dan ook om een andere reden dan een normale rekening. In deze blog gaan we het hebben over het verschil tussen een derdengeldenrekening en een gewone rekening.

Wat is een derdengeldenrekening?

Een derdengeldenrekening is een speciale bankrekening van een notariskantoor. De rekening is voor geld dat niet voor de notaris is, maar van iemand anders. Daar komt ook de naam vandaan: als het om iemand anders gaat, zegt men ook wel dat het om derden gaat. Het is wel geld van geldverkeer waarbij de notaris direct bij is betrokken vanuit zijn werkzaamheden.

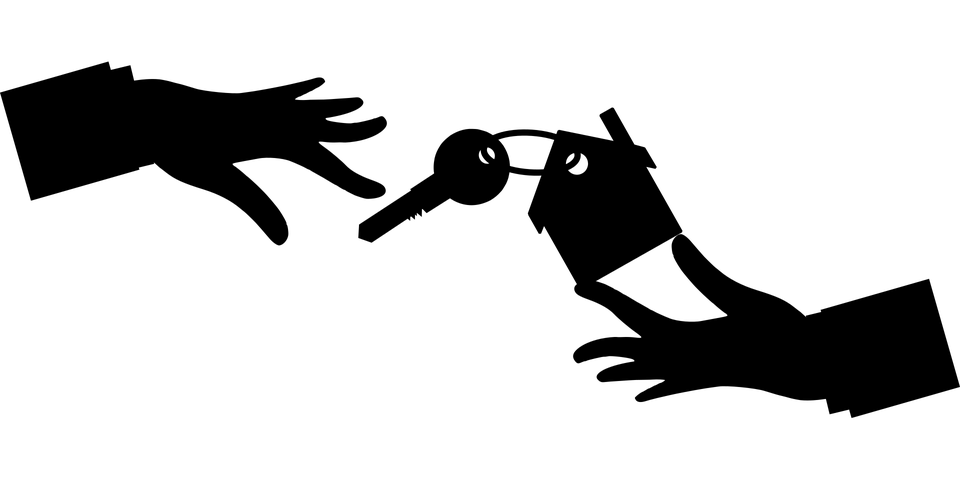

Een goed voorbeeld van het gebruik van een derdengeldenrekening is bij de koop van een woning. De koper stort de koopsom op de derdengeldenrekening van de betrokken notaris. Vervolgens boekt de notaris als de koop rond is het geld over naar de verkoper.

Een derdengeldenrekening is beschermd. Dit wil zeggen dat bijvoorbeeld bij een faillissement van de notaris het geld op die rekening niet binnen het faillissement valt. Zo is het geld dus van de eigenaar beschermt.

Een derdengeldenrekening is beschermd. Dit wil zeggen dat bijvoorbeeld bij een faillissement van de notaris het geld op die rekening niet binnen het faillissement valt. Zo is het geld dus van de eigenaar beschermt.

Waarom een normale rekening?

Voor normale transacties is natuurlijk een normale rekening prima. Hiermee wordt de lopende rekening bedoelt. Hiermee betaal je zaken en komen er inkomsten binnen. Dit kan over van alles gaan: kleding, meubels, eten, vakanties, concertkaartjes etc. Veel mensen hebben een eigen lopende rekening en een spaarrekening. Geld van de spaarrekening moet eerst naar een lopende rekening voordat je er weer gebruik van kunt maken. Dit zorgt ervoor dat er een drempel is, wat handig is als je wil sparen. Bovendien houd je zo spaargeld en leefgeld gescheiden. Mensen die samenwonen of een getrouwd zijn hebben soms ook nog een gezamenlijke rekening. Sommige mensen hebben alleen een gezamenlijke rekening. Het is afhankelijk van wat je wil.

Waarom een derdengeldenrekening?

Waarom bijvoorbeeld niet rechtstreeks als koper het geld overmaken naar de verkoper? In dit geval heb je natuurlijk geen derdengeldenrekening nodig. Toch is een derdengeldenrekening zeker wel nodig. Er zijn nogal wat haken en ogen, als het aankomt op bijvoorbeeld de verkoop van een huis. Ten eerste zorgt de notaris ervoor dat alles juridisch geregeld is. Ook zorgt de notaris ervoor dat de koper eigenaar wordt van het huis. Vervolgens tekenen koper en verkoper de akte bij de notaris, zodat dit in de administratie van het kadaster ook goed verwerkt wordt. Vervolgens maakt de koper het geld dus over naar de derdengeldenrekening van het notariskantoor. Dan komt het: er moeten nog een aantal controles worden uitgevoerd, voordat de notaris het geld kan doorsturen naar de verkoper. Het zou bijvoorbeeld kunnen dat op het huis ondertussen beslag is gelegd. Dan kan de koop natuurlijk niet doorgaan. Pas als alles goed is, zal de notaris het geld overmaken naar de verkoper.